| 週次パフォーマンス(%) | |

| 自分 | +1.9% |

| 日経平均 | -1.8% |

| TOPIX | -2.5% |

| グロース250 | +0.1% |

主力のMacbee planetが+3.5%と好調だったため市場を上回る成果となりました。

初回のため現在の保有銘柄の保有同期を簡単にまとめます。

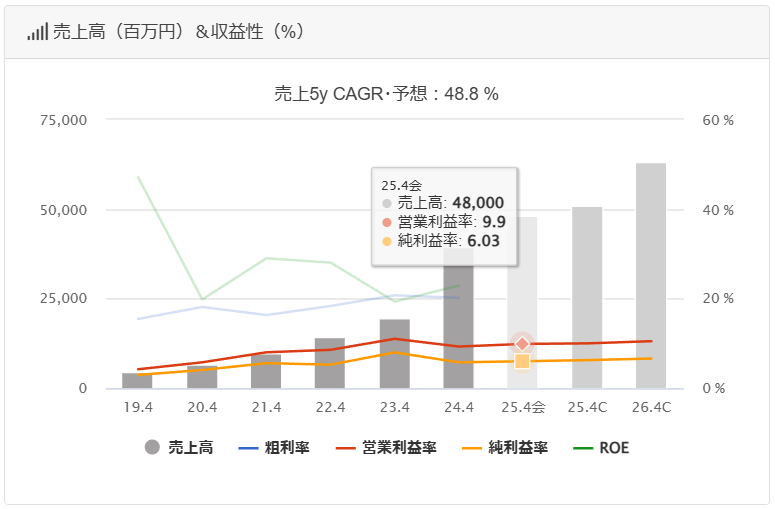

Macbee Planet(7095)

成果報酬型のLTVマーケティングの会社。昨年3月から下がる中買い増ししていった銘柄で昨年最も損失を出した会社。現在回復基調ですがマックス400万円ていどまで含み損でなかなか損切ができていない。過去の業績は以下の通り

24年4月期は同業で大手だったネットマーケティング社の買収により売上が大きく伸びた。オーガニックでも20%~30%の成長があり、同社社長の千葉氏によれば今後も20%超の成長を続けると強く主張されている。現在のPERは会社予想ベースで15.7倍。

Macbee planetは、ネット広告業界がそもそも固定報酬型から成果報酬型へのどんどん切り替わってきて市場が成長することを見込んでいる。成果報酬型の方が広告主側からすれば当然成果が保証されるのでよいという単純なロジックで、今後も成長が見込めることには同意できる。ただ、現状は業界がかなり限定されており、SBI証券等の金融業界やローン、オンライン診療、人材、フィットネス・脱毛等分野が一部業界に限られている。

投資意思決定当初は安定して20-30%成長するのであればPER30倍程度までいってもおかしくないという判断だった。ただ、半年以上の下落を経験して、他の銘柄も見ていく中で20%成長程度だとPER30倍はある程度加熱するような状況がないと厳しいと思うようになっていて現状はPER20倍ちょっとくらいまでいけばExitと想定している。

リスクとして、次期四半期から比較年度は新NISAブームでかなり高い数字が出てきていたので成長鈍化が見込まれること。昨年の2024年3月に発表された決算も会計期間での成長鈍化を元に成長が止まるという空気が作られ大きく株価が減少していたように見える。

ただ、年間で見ると20%超の成長は続いており、この成長が続く限りは損切をする必要はないと考えており、現状のPER15倍水準はさすがに低すぎるようにも思う。

2026年4月予想でEPS+20%成長予想のPER22倍水準程度が株価4,980円(現在株価2,967円)なのでそのあたりまで上がってExitすることが理想。来期予想で売上を+20%予想が出せなければ単純に成長鈍化としてポジションを縮小する。

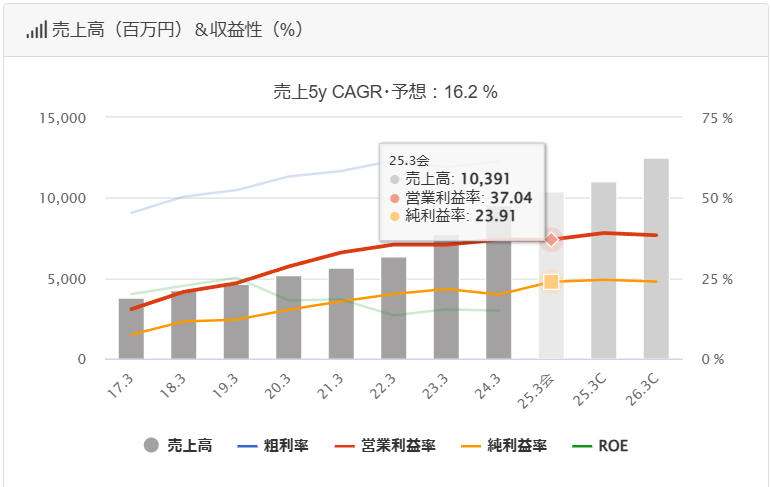

ミダック(6564)

静岡地盤の産業廃棄物処理業者。産業廃棄物は、収集・運搬→中間処理→最終処分場という流れを踏むがそれを一貫して提供できていることが強みで営業利益率が37%と非常に高いことが特徴。2021年に一度PER100倍越えの水準まで加熱しているが、その後下がり続けており、会社予想ベースPERは17.9倍。2024年2月~3月に1500円台から1,600円台で購入している。一部昨年の10月に1,800円~1,900円台になったタイミングで利確したが現在も保有金額的には2番目に大きい。

産業廃棄物業界は、基本的に横ばいから縮小するマーケットだが、業界全体に零細企業が多く、M&Aの実施により規模の拡大が可能。最終処分場を持つことでの高い利益率を実現しているため、M&Aによるシナジー効果も働きやすくGENDAのように買収が企業価値につながりやすい業態といえる。また、気候変動開示の高まり等で零細企業を選択するよりも今後大手事業者は産業廃棄物業者もさらに上場会社が選ばれやすい状況といえる。上場会社では、大阪主体の大栄環境や北陸のTREホールディングス(タケエイ)、ダイセキ等もあり、これらとの競争環境が高まる状況にあるかは注視する必要はあるが、零細企業がそれ以上にシュリンクしてどの上場会社も伸びるような状況になるのではないかと想定。

オーガニックの成長は直近四半期では1桁%とかなり低いので現状のPERが特段割安の水準でないことが難点。

フレンドサニタリーを前期第3四半期から連結しているため上期は単純にフレンドサニタリー連結効果で連結でみると増収増益率が高く見えている。第3四半期からはその影響なく成長は鈍化する見込み。

ただフレンドサニタリーは過去の業績は売上10億円、営業利益2.5億円程度の会社であり、半期だと影響額はその半分となるはずなので、差し引いても成長している。特に営業利益については、フレンドサニタリー以外の部分が上振れているように見える。

このほかここ2年くらいずっと東日本への最終処分場用地の環境調査を実施している旨が記載されており、最終処分場が仮に認可されれば、これが大きなトリガーとなって株価が大幅増となる可能性はある。決算資料上もずっと変わっていないので過度には期待できないが今後ありうる材料としては覚えておきたい。

基本的に設備投資が非常に重く、今後もM&Aや処分場・中間処理設備の拡張で成長を目指しているため配当はあまり期待できない。現状の高配当重視の市場トレンドにはそぐわない点はマイナス要因。

限界利益率が高く、売上の伸び以上に利益が伸びるので、現状の高い営業利益率と緩やかな成長が続く限りは保有したい。材料なしに株価が2,000円を超えてくると少し現状の株価では高いのでポジションを減らす。1,400円程度までは下落余地あるが、既にポジションがそこそこ大きいので買いますとしたら1,400円となったタイミングで500-600株をMAXに実施。

長くなったのでその他の保有株式については次回以降の記事で追記します。以下保有株一覧。REVOLUTION等クオカードで株価を釣り上げたかなり一般的には怪しい銘柄も持っているのでこの辺りについても別の記事で判断を残しておきたいと思います。

| コメ兵 |

| AERO EDGE |

| ハリマビステム |

| REVOLUTION |

| トランザクション・メディア・ネットワークス |

| ビズメイツ |

| JR東海 |

コメント